In den USA wurde was von höheren Zinsen gesprochen wegen der Wirtschaft, dadurch ist alles bisschen eingebrochen im Techsektor.

Edit: hier gelesen

In den USA wurde was von höheren Zinsen gesprochen wegen der Wirtschaft, dadurch ist alles bisschen eingebrochen im Techsektor.

Edit: hier gelesen

Vielen Dank für die Erklärung. Heftig, dass das so viele Branchen und Titel teilweise so heftig betrifft. Hoffen wir mal auf Erholung. Wäre jetzt wohl ein guter Zeitpunkt zum nachkaufen oder ist das Risiko, dass es so weit unten bleibt, recht hoch?

Mal schauen, wie die nächsten Tage werden.

Gnä, genau die Paar Prozent, die Alphabet gehüpft ist nach den Quartalszahlen wieder weg.

Gab wohl auch, wie schon häufiger, einen Zwischenfall mit einer chinesischen Militärmaschine im Luftraum Taiwans. Da ist permanent die Bedrohungslage da, dass die Volksrepublik auf der Insel die Kontrolle übernehmen will, auch mit Gewalt. Da Taiwan vor allem für amerikanische Unternehmen als Tech-Werkbank dient, reißt das auch nochmal gut runter.

Bei Biontech fällt dann vieles damit zusammen, dass dort eine Korrektur der Wahnsinnszahlen der letzten Woche stattfindet.

8 Beiträge wurden in ein existierendes Thema verschoben: Daheim Rosten mit Drosten - Die Längsdenker von Sofacoach

Als jemand der da Aktien drin hat, klar. Aber was spricht denn sonst gegen die Freigabe der Patente?

Ich habe einen ETF-Sparplan, läuft soweit auch ganz gut.

Lasst ihr den einfach immer weiterlaufen oder schöpft ihr auch mal den Gewinn ab? Wie haltet ihr das denn?

Das ist bei mir sozusagen der Altersvorsorge-Teil. Ich lass da stumpf meine monatliche Rate laufen und kümmere mich nicht weiter drum. Allerdings handle ich noch ein wenig mit Einzeltiteln, wenn sich da Gelegenheit ergibt den Steuerfreibetrag auszuschöpfen dann mach ich das damit.

das ist ein gutes stichwort, da ich ja bald nicht mehr gesetzlich versichert sein muss (bzw. auch nicht mehr sein will), habe ich diesen rentenfonds abgeschlossen bei der debeka. ist sozusagen ein eigens aufgelegter ETF (Debeka Global Shares), sehr breit gestreut, nachhaltige investments, umweltwerte, keine firmen die in verruf sind, kinderarbeit zu betreiben und mitarbeiter auszubeuten etc…, und trotzdem gute renditeaussichten, seit auflegung im jahr 2016 bisher 56% zugelegt, corona krise included.

ich bezahle jetzt ab juli monatlich 400,00 euro ein, lt. berechnung für 27 jahre bis rentenbeginn und bei einer angenommenen rendite von „nur“ 5% sollte ich dann auf ein kapital von gut 240k kommen, allerdings beim baustein OHNE garantieleistung, das kann man beliebig kombinieren, je nach risikofreude.

wer sich informieren will, bitte:

da findet sich auch ein beispielrechner.

Und wieso nimmst du die 400€ nicht selber und steckst die in ETFs? Die Debeka macht nämlich genau das für dich, nur dass du dort noch schön ein paar Gebühren abdrücken darfst.

Klar es ist besser als nichts, aber ich würde sonst vielleicht überlegen es komplett selber in ETFs zu legen oder zu splitten (50% Debeka / 50% selber ETFs - oder wie auch immer). Du bezahlst bei Versicherungen immer Aufschlag für diese „pseudo Garantien“.

Warum halte ich die für pseudo: ein ETF wird über den langen Anlagezeitraum immer ein Plus erwirtschaften. Tut er es nicht, dann haben wir und die Versicherungen ohnehin andere Probleme. Dann wird dir wahrscheinlich auch keiner mehr das auszahlen können, was „garantiert“ wird, weil dann sind die Versicherer alle pleite und die komplette Weltwirtschaft ist über die Wupper gegangen.

Bisschen überspitzt formuliert das ganze, aber so in etwa hat es mir damals auch ein Freund vom Fach erklärt und meine eigenen Recherchen haben das bestätigt.

Trotzdem habe ich auch so eine Fondgeschichte bei der Provinzial, einfach weil da eine Arbeitsunfähigkeit mit drin ist (zahlen weiter, wenn ich es werden sollte). Der Betrag ist mit 55€ auch Recht klein.

Das man „da nicht dran kommt“ ist aber auch Recht nett.

ja, das mit den gebühren ist mir bewusst, ich hätte vielleicht dazusagen sollen, dass ich nicht „nur“ die 400 euro spare, sondern ich in meinem portfolio eine ganz gute streuung habe. diesen einen „ersatzrentenbestandteil“ habe ich bewusst genommen, weil man eben nicht so leicht hinkommt und auch noch eine absicherung für meine hinterbliebenen inkludiert ist, sollte ich unerwartet über die wupper gehen. das habe ich so bei einem klassischen ETF natürlich nicht.

Naja, das kann ich so nicht ganz bestätigen.

Wo du recht hast (und hier sehe ich auch den Hauptnachteil bei den Versicherungen), sind die Gebühren (Abschlusskosten, laufende Kosten). Die sind deutlich höher als beim ETF.

Zu den Garantien: hier haben die Versicherungen deutlich mehr Zugang zu Wertpapieren, die man als Privatperson eher schwierig bekommt. Wenn man nun die 100%-Fonds-Lösung nimmt, dann gebe ich dir recht, dann spricht nichts dagegen, den ETF selbst zu managen. Aber dann muss man sich auch im klaren darüber sein, dass durchaus weniger herauskommen kann, als man hineingesteckt hat. Denn es ist keinesfalls klar, dass der ETF über einen langen Zeitraum sicher mehr erwirtschaftet. Da reicht schon ein ungünstiger Renteneintritt an dem die Werte im Keller sind (man überlege sich beispielsweise mal, man wäre zum 01.04.2020 in Rente gegangen). Das schöne ist allerdings wieder, dass man sich beim ETF nicht alles zum Renteneintritt auszahlen muss, solche Phasen kann man, ein gewisses anderes Polster allerdings vorausgesetzt, also auch aussitzen.

Verspricht die Versicherung nun aber Garantien bzw. eine „sichere“ Verzinsung (übrigens ist auch ein Beitragserhalt, also eine Rendite von 0% eine Garantie, denn man kann ja nicht unter die Summe der eingezahlten Beiträge fallen) , so legt sie das Geld in ganz andere Assetklassen an. Sicherlich muss die Versicherung diese auch mal erwirtschaften, was schwierig wird, wenn die generellen Renditen immer weiter runtergehen, allerdings unterliegen die Versicherungen sehr sehr strengen Anlage- und Controllingrichtlinien und sind regelmäßig überprüft durch die BaFin (jaja, kein gutes Zeichen, Wirecard und so). Was ich damit sagen will: eine massenhafte Pleitewelle bei den Versicherungen sehe ich auch bei ein paar schlechten wirtschaftlichen Jahren nicht ganz so schnell kommen.

Wer aber die Muße hat, sich ein bisschen selbst darum zu kümmern und die Timingrisiken aushalten kann, dem würde ich auch eher einen ETF empfehlen.

Sehe das ähnlich wie Fry, und grundsätzlich gibt es da sehr viele Parameter die man berücksichtigen muss. Hier Mal meine ungeordneten Gedanken:

Privates Depot hat weniger Gebühren. Dafür muss man sich um das Ablaufmanagement und Rebalancing selbst kümmern. Das wird dann auch was Kosten, wie viel ist halt ne Wette auf die Zukunft, während die Versicherungslösung idR die Bedingungen festlegt.

Dazu wird die Versicherungslösung durchaus steuerlich gefördert (z.B. Rürup). Das muss der private ETF auch erstmal wett machen. Ist halt sehr individuell wie sehr sich der Steueraspekt bemerkbar macht. In der Auszahlungsphase wäre diesbezüglivh das private Depot momentan im Vorteil.

Keiner weiß wie die Steuergesetzen in 25 Jahren aussehen, sowohl für die Versicherung als auch fürs private Depot. Tendenziell würde ich davon ausgehen, dass die Versicherung eher sowas wie Bestandsschutz genießt. Private Kapitalanlagen waren in den letzten Jahren vermutlich der Bereich wo sich die Steuergesetzen am äufigsten und drastischsten geändert haben. Mich würde es nicht wundern wenn das so munter weiter geht.

Versicherung ist fix, das Ding hat man ein Leben lang am Bein und kommt nicht vor der Rente dran. Beim privaten Depot könnte man quasi jederzeit drauf zugreifen. Vor-und Nachteil zugleich. Wer sich bei 100.000€ im Depot nicht zurück halten kann sollte vlt. eher zur Versicherung tendieren. Wer Angst um 0.03% Rendite hat, zum privaten Depot.

Am Ende des Tages sind das zwei verschiedene paar Schuhe die nur bedingt vergleichbar sind. Denn eine Versicherung versichert eben ein Risiko. Hier das Langlebigkeitsrisiko. Deswegen ist es auch einfach etwas Äpfel mit Birnen verglichen.

Versicherungen sind zu 90% überteuerten Bullshit. ETFs nur zu 60%.

Ich persönlich bin also auch Fan einer Mischung beider Varianten. Das bringt imho die meiste Risikominimierung hinsichtlich Steuergesetzen, Insolvenzen, Langlebigkeit, etc…

Am Ende von Tag ist es eh wieder ein Problem der Wohlhabenden. Wer das Geld hat sich Gedanken zu machen, macht am Ende wohl eh keinen mega Griff ins Klo. Schließlich bekommt der Gutverdiener alleine durch die gesetzliche Rente eine solide Absicherung. Der ganze sonstige Schmuh, eg wie viel, kommt halt noch on-top.

Die die aber am ehesten private Vorsorge bräuchten, haben gar nicht die Möglichkeit. Die bekommen kaum gesetzliche Rente und ham auch nix zum weg legen. Egal wie.

Was man noch nicht verachten sollte, ist, dass man sich bei Versicherungen eine lebenslange Rente sichern kann. Und zwar auch, wenn man 110 wird. Die Versicherungen rechnen zwar leider mit Sicherheiten bei der Lebenserwartung, aber das Langlebigkeitsrisiko ist eben abgesichert. Beim ETF-Kapital muss man sich das Geld selbst einteilen und Annahmen treffen, wie lange man lebt.

ach, hätte ich mich doch 20 jahre früher mit etf-sparplänen und der macht des zinseszins beschäftigt ![]()

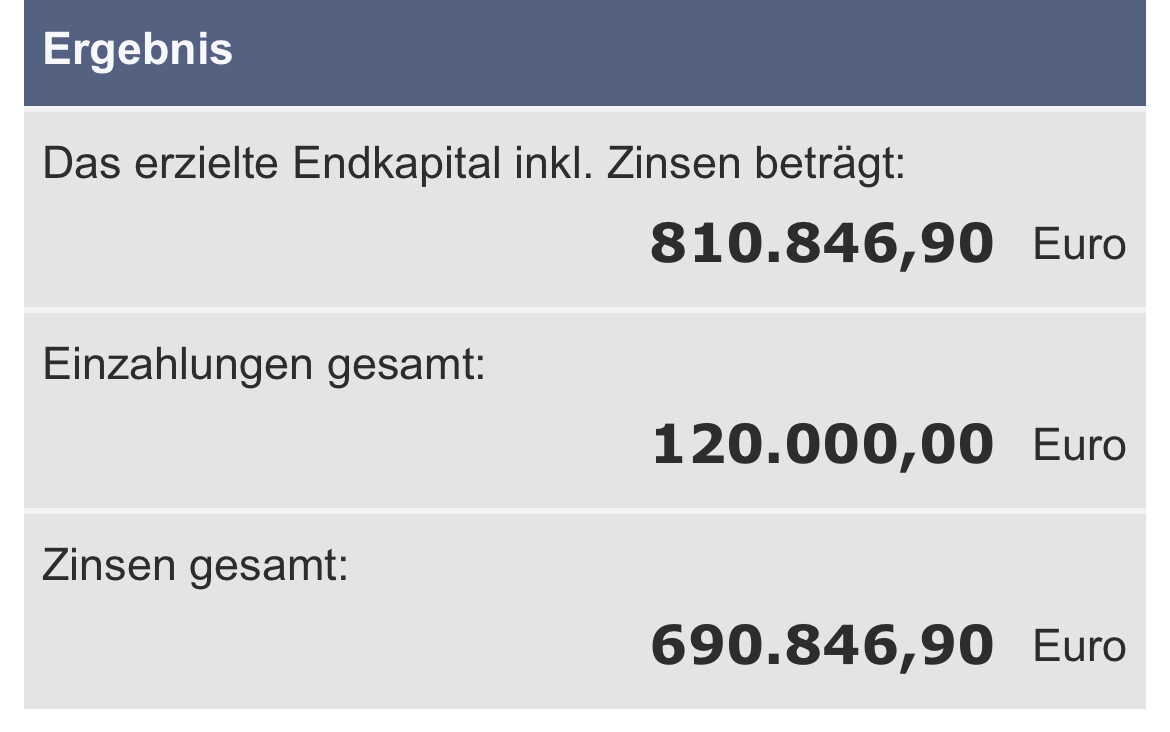

einfaches rechenbeispiel, wenn man zwischen dem 20. und 60. lebensjahr durchschnittlich 250 euro in einen ETF spart, der 8 prozent über die gesamte laufzeit abwirft (was durchaus realistisch ist), kann man mit 60 definitiv in rente gehen:

tja. ich kann nur jedem raten, wenn möglich natürlich (auch evtl schon das kindergeld), einfach monatlich 200 flöten in einen oder mehreren breitgestreuten ETF einzuzahlen und dem geld gemütlich beim vermehren zuzusehen. wenn ich das bewusstsein/wissen schon früher gehabt hätte, hätte ich mir wohl auch das ein oder andere unnütze konsumgut gespart. man braucht „einfach“ einen langen atem und etwas selbstdisziplin, dann sollte es praktisch 90% der bevölkerung möglich sein, durschnittlich 250 kröten auf die seite zu kriegen. als azubi vielleicht nen hunni, als angestellter vielleicht 350, dann mit 60 ab in den liegestuhl.

Das müssten dann aber schon 8% p.a. sein, oder? Das ist schon nicht allzu niedrig angesetzt.

EDIT: aber tatsächlich in etwa der Durchschnitt seit 50 Jahren.

ja, 8 prozent p.a.

es weiß natürlich keiner wie es in den nächsten 40 oder 50 jahren aussieht, die meisten musterberechnungen basieren auf 5 prozent. können auch 15, aber auch natürlich auch 0 sein. oder das ganze geld ist weg, dann ist aber wahrscheinlich der 3. oder 4. weltkrieg die ursache.

Deine Gedankengänge habe ich ebenfalls schon gehabt, seitdem ich mich endlich mal mit dem Thema ETF beschäftigt habe (seit ca. 1 Jahr). Leider bin ich schon 31. Wie kann es sein, dass solch ein grundlegendes Finanzwissen einfach komplett totgeschwiegen wird?

Geht mir ganz genauso. Habe das Thema erst mit 30 für mich entdeckt und bin seitdem aber gut dabei. Ich würde sagen in dem Fall lieber nach vorne schauen und sich bewusst machen → Besser spät als nie.

Der beste Tag war gestern und morgen ist es schon viel zu spät.

Bin ja schon ein paar Tage bei dem Thema aktiv und in Deutschland legt man halt (bisher) lieber sein Geld bei Negativzinsen aufs Sparbuch, anstatt das geringste Risiko einzugehen. Der aktuelle Aufschwung in der Börsenkultur wird aber mit der nächsten größeren Korrektur wahrscheinlich wieder sein Ende finden, da leider zu viele Anleger nicht mehr schlafen können, wenn ein Depot, dass erst in 35 Jahren aufgelöst werden soll, mal zwei Jahre rot ist. Da wird dann im Dip verkauft und eine weitere Generation mit Horrorgeschichten verbrannt, wie man damals beim „bombensicheren“ Thema ETF Geld verloren hat. So wie vorher mit der Volksaktie Telekom, deren Imageschaden noch immer nicht ausgeglichen ist.

Der viel wichtigere Rat ist daher, unbedingt diszipliniert und dabei zu bleiben.

Die von Ravioli korrekt benannten 7-8%, die der MSCI World hingelegt hat, beinhalten mehrere Ölkrisen, den Zusammenbruch einer Supermacht, den Dotcom Crash, sowie die Finanzkrise von 2008. You’ll be fine in the end.