Der Mechanismus von Angebot und Nachfrage ist dadurch ausgehebelt, das meinte ich, da es keinen freien fairen Markt gibt. Es profitieren, da auch wieder nur größere Firmen, die vielleicht auch eine andere Kreditwürdigkeiten haben oder näher an der Geldschöpfung sind. Dazu bei höheren Zinsen mehr Schulden machen und bei niedrigen Zinsen Schulden zurück zahlen macht ja auch voll Sinn.

Und dann nehmen Leute Kredite auf und bezahlen die Autos bei der Firma ab, die nur noch von Krediten lebt. Das ist doch nur noch verrückt. Es lohnt sich doch gar nicht mehr auf irgendwelche Anschaffungen zu sparen, während sich jemand anderes diese Sache oder ein Gut sofort kaufen kann mit einem Kredit, dadurch die Menge verknappt und die Preise steigen, als Beispiel. Ob der Leitzins jetzt bei 1% oder 20% liegt ist doch eigentlich egal, weil er ja für alle gleich ist, also jeder Vertrag der abgeschlossen wird mit dem Zins berechnet wird. Wenn die Geldmenge eh keinen Einfluss auf die Inflation hat, also who cares?

Warum sollte es sich für dich nicht lohnen, auf eine gewünschte Anschaffung zu sparen, nur weil jemand anderes den Preis sofort bezahlen könnte oder dafür einen Kredit aufnehmen könnte?

Warum sollte man mit dir eigentlich noch diskutieren wollen, wenn du einfach (wiederholt) irgendwelche wilden Annahmen als gegeben in den Raum stellst, anstatt erstmal deine Sicht der Dinge neutral wiederzugeben und ggf. zu hinterfragen, ob diese korrekt ist?

Wenn der Eine 10 Häuser in einer kleinen Stadt kauft und dafür das rein theoretisch alles auf Kredit macht, während der Andere Jahre dafür spart und hart dafür arbeitet (und sein auf der Seite gelegtes Geld noch inflationiert) weil er keinen Kredit will, muss er am Ende mehr bezahlen, weil das Angebot der Häuser in der Stadt verknappt wurde, da mehr Nachfrage und das Angebot kleiner geworden ist.

Ja, gut, aber was hat die persönliche und freie Entscheidung des Einzelnen jetzt damit zu tun, dass es angeblich keinen funktionierenden Angebot-und-Nachfrage-Mechanismus (mehr) gibt? Das Angebot ist da, man muss es halt auch annehmen und nicht aus einer bewusst getroffenen Verzichtsentscheidung einen Fall konstruieren, in dem es angeblich keine Nachfrage mehr gibt.

Dass man, wenn man weder genügend Kapital hat noch gewillt ist, das Risiko einer gehebelten und auf Kredit finanzierten Investition zu tätigen, sich manche Dinge nicht leisten kann, ist doch kein Grund, gleich das gesamte System infrage zu stellen.

Vielleicht gewöhnt man sich ja auch daran, mal sehen.

Das Scrollen gefällt mir irgendwie nicht. Eine ganz einfache Struktur wie die vielen anderen Foren würde mir z.B. sehr gefallen, sprich eine andere Forensoftware.

Anderes Thema: Es ist zu erwarten, dass es im Dezember zu einer erneuten Zinssenkung kommt, möglicherweise deutlicher als am vergangenen Donnerstag.

Was einen erst im Artikel freut (Zinspolitik funktioniert), könnte für Sparer ein Problem sein, denn die EZB weiss jetzt, dasss sie alles richtig gemacht hat. Und fühlt sich in ihrem Verhalten vielleicht noch extra bestärkt.

Manche Banken haben/hatten das eingepreist, andere nicht.

Hat man Aktien und Tagesgeld, so ist man immer positiv und negativ betroffen. Im Moment nur negativ, denn meine Auto-Aktien haben den Trend einfach nicht mitgemacht :-(

Ich würde mir wünschen, dass alles so bleibt wie es ist. Wie seht ihr die Sache?

Gut ist es natürlich für Immobilienbesitzer. Diese dürften mit geringer Zinsbindung ja mächtig in Schwierigkeiten geraten sein die letzten 2 Jahre. (auf einmal 300 bis 400 Euro monatlich mehr zahlen)

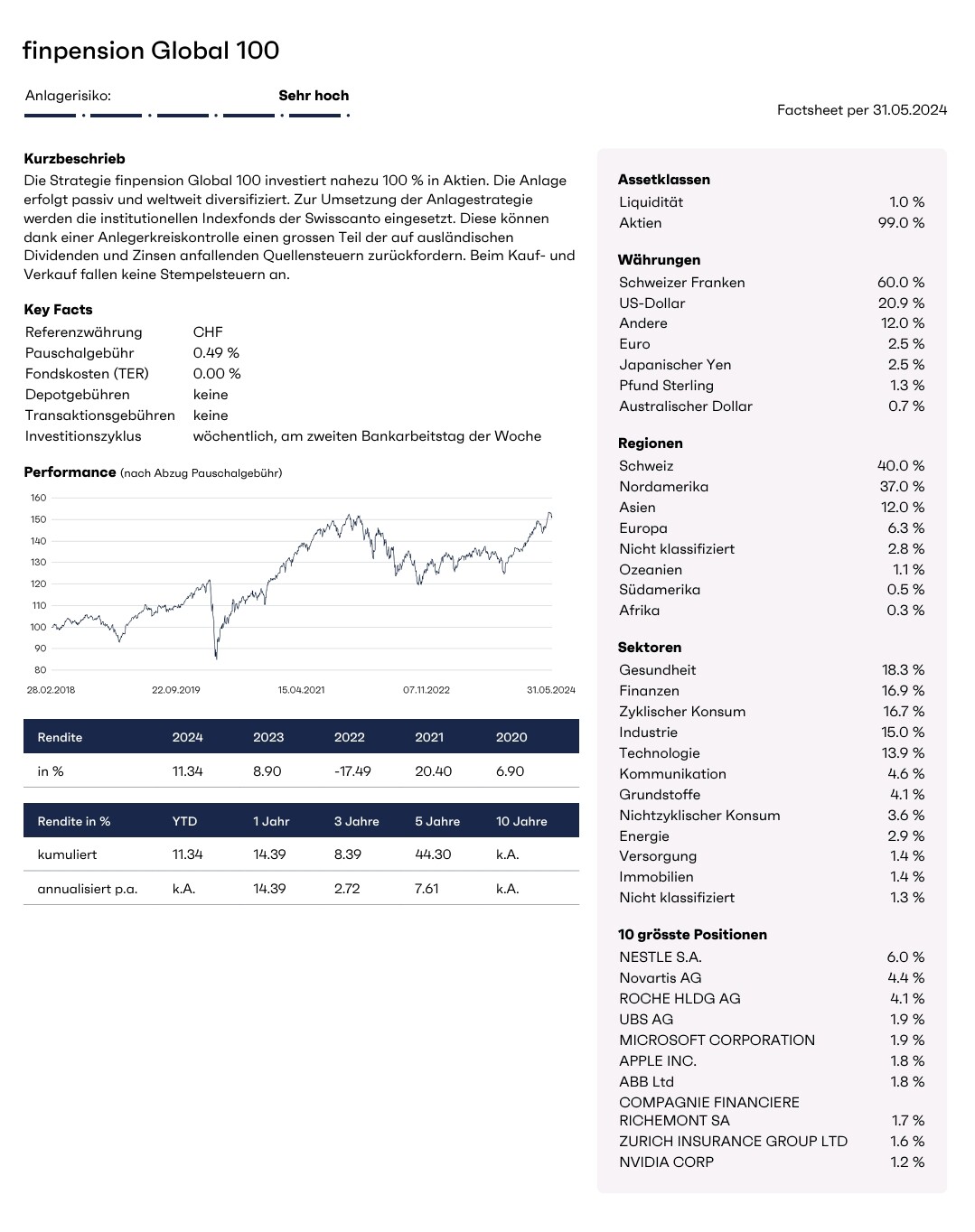

Gerade mit stolzen 36 Jahren zum ersten Mal Geld in Aktien angelegt - über die in der Schweiz steuerlich bevorzugte dritte Säule der Altersvorsorge. Natürlich direkt bei der Anlagestrategie die riskanteste Variante mit 99% Aktien und 1% Cash gewählt, kann ich jedoch jederzeit ändern - theoretisch auch komplett individualisieren, dafür hab ich aber (noch?) zu wenig Ahnung

So ist es einfach ein von der Kantonalbank Zürich gestalteter Fonds, in dem (neben einem analogen Produkt der UBS) ein grosser Teil der Dritte-Säulen-Anlagen der Schweizer Bevölkerung liegen.

Der Hauptgrund, warum von vielen online eine individuellere Methodik bevorzugt wird, ist der übermäßige Fokus auf die Schweiz mit 40%, was das Renditepotenzial eher mindert ihnen zufolge.

Edith: 6% Nestlé finde ich persönlich jetzt auch nicht super geil.

Schweizer Titel laufen eher den anderen Werten hinterher, weil sie auch in der EU seit 2019 nicht mehr handelbar sind. Das bedeutet, dass Geld von Privatanlegern aus der EU praktisch nicht kurssteigernd einfließen kann.

Die großen Titel wie Nestlé, Novartis, Roche oder Richemont sind aber extrem wertstabil und gerade wenn es um sowas wie die Altersvorsorge geht, sicher eine gute Wahl.

Die Gesamtkosten als Pauschale von 0,49% für so einen Fonds sind wirklich sehr gut, da kann man in dem Bereich wenig sagen.

Dass du damit 99% in Aktien bist, ist es etwas verwirrend. Dein Geld steckt zwar wirklich komplett in Aktien, aber halt über das Vehikel eines (oder mehrerer) Fonds und so ist das Ausfallrisiko natürlich deutlich gemindert, als wenn du dir die Titel einzeln ins Portfolio legst.

Heißt das, du kannst auch individuell Titel (Aktien) auswählen und kaufen? Also einfach mal 10 Anteile Novo Nordisk oder LVMH noch dazu packen? Wenn das so wäre, würde ich mir mittelfristig überlegen, ein paar europäische (EU) Titel noch einzusammeln, denn mit 6,3% ist das schon etwas unterrepräsentiert; ob jetzt als Einzeltitel oder über einen Europa-Fonds. Für meinen Geschmack auch der USA Anteil, aber da ist jeder anders.

Aber nur um das klar zu sagen, das Teil kann man guten Gewissens auch einfach so weiterlaufen lassen!

Ist der Spaß steuerlich begünstigt, wenn das als Dritte Säule der Altersvorsorge vermarktet wird?

Nein, kann man nicht, weil es ein fest definiertes Instrument der Altersvorsorge ist. Dort ist es nach der AHV (Alters- und Hinterbliebenenversicherung, also der Grundversorgung) und der 2. Säule (obligatorische berufliche Vorsorge) die sogenannte 3. Säule. Das ganze geht über Versicherungs- und Bankenprodukte, bei Wertschriften ausschließlich Fonds. Bei unserem Anbieter haben wir auch die internationalste Variante gewählt, die „nur“ knapp 40% Aktien Schweizer Konzerne beinhaltet

Man kann pro Jahr bis zu 7000 CHF investieren und das von der Steuer abziehen. Lange Zeit waren da klassische Sparkonten sehr beliebt, aber wegen der Niedrigzinsen sind ETF-Produkte von Banken in den letzten Jahren stark im Kommen.

Bei allen Optionen mit Aktien kann ich zusätzlich an der Zusammensetzung der sechs Fonds beliebig drehen, also auch einen davon auf 99% setzen und alle anderen auf 0%. Tatsächlich kann ich auch andere Fonds, die von (Ex-)Credit Suisse, UBS oder Swisscanto angeboten werden, dazunehmen.

Die Einzahlungen von aktuell maximal 7056 Franken pro Jahr sind von jeglicher Steuer befreit bis zur Auszahlung, die ab 60 möglich ist. Dann fallen Kapitalsteuern an, die - schnell mal durch einen Rechner gejagt - in etwa halb so hoch sind wie die Einkommenssteuern auf einem meiner Jahreseinkommen. Wenn man mehrere Säule 3a Konten führt und sich das Geld gestaffelt über 5 Jahre auszahlt, kann man das weiter minimieren wegen Progression. Bleibt zu hoffen, dass sich daran bis in 30 Jahren nichts ändert, denn Vorschläge dazu gibt es schon

Die 99% Aktien- bzw. Fonds-Variante (und auch die 80%) lässt sich bei meinem Anbieter im übrigen erst auswählen, nachdem man angibt, dass man mit über 20% Schwankungen umgehen kann und mindestens gutes Wissen über den Finanzmarkt hat

Mach dir nicht zu viele Gedanken, das ist eine Anlage über Jahrzente. Wir habe zwei davon und das seit ich 20 bin. Ich war mein bester Berater, wenn ich in Rente gebe, kaufe ich mit der Kohle die Bank.

Trotzdem eine Frage, da ich wie immer sofort besessen davon bin, mich mit dem neuen Thema auseinandersetzen (mit weniger als Halbwissen)…im Camp derer, die sich die Funds individuell zusammenstellen, gibt es zwei Grundideen:

Eine Mischung, welche grob den MSCI World Index reproduziert, also sowas wie 75% World ex CH, 10% World ex CH Small Cap, 11% Emerging Markets, 3% CH (da wäre Europa immer noch recht niedrig, müsste mich für die Prozente noch selbst damit beschäftigen, das waren nur die einzigen, die ich bisher als Vorlage gefunden habe)

Direkt 99% eines fokussierteren Fonds, der den MSCI World Quality Index repliziert. Da gibt es einen der Ex-CS namens CSIF (CH) III Equity World ex CH Quality (ISIN CH0253609066)

Die zweite Variante ist soweit ich das verstehe high(er) risk, high(er) reward als die Erste. Außerdem hat der CS-Fonds einen TER von 0.13%, alles von Swisscanto für die erste Option hat 0%. Das Argument ist da, dass der Quality Index auf lange Zeit bisher immer besser performt hat als ein allgemeiner World Index und somit die Kosten von Rendite wettgemacht wird.