Warum kann man denn z. B. nicht hingehen und sagen ein normal Sterblicher baut max. 1 Haus. Dieses einzige Haus verzinst man günstig, gleichzeitig steigen prozentual die Zinsen bei z. B. Multis die Häuser nur aus Spekulation bauen. Der der für sein Lebenswerk 1 fucking Haus bauen will, ist immer darauf angewiesen wie hoch gerade die Zinsen stehen und was in der Welt gerade passiert.

Es kann nicht die Antwort sein, dass 83 Millionen Menschen ein Einfamilienhaus hinstellen.

Die Lösung, die du präsentierst hat deine Interessen und deinen Horizont im Blick. Es gibt aber noch weitere Faktoren auf dieser Welt und einige davon beeinflussen auch die Entscheidungen der Normalmenschen bei diesen Themen.

Natürlich gehören da noch mehr Faktoren dazu, aber nicht meine eigenen Interessen, denn ich hab und will kein Haus bauen, denn das kann ich mir nicht leisten. Vor vielen vielen Jahren konnte man das aber noch, mit seinem normalen Gehalt.

Warum nicht? Weil sich die Sparmodelle weg vom Sparbuch, hin zu etwas dynamischeren Produkten geändert haben? Was hat denn eine Bank früher mit dem Geld des Sparbuches gemacht? Sie hat es als Kredit weitergeben und damit mehr Kreditzinsen eingenommen, als sie an dich weitergegeben haben.

Warum sind die aktuellen Zinsen auf Festgeldern früher höher gewesen? Weil auch Kreditzinsen deutlich höher waren und die Inflation war es auch. Werte jenseits der 3% sind keine Seltenheit gewesen. Auch Ausreißer Richtung 6-7% sind keine neue Sache (Inflationsrate in Deutschland von 1950 bis 2024| Statista). Hat sich damals klassisches sparen gelohnt? Auch eher so semi. Was die EZB mit ihrer Politik bewirkt (bzw versucht) ist eine stabile Inflationsrate auf geringem Niveau. Eine, mit der jeder auf Jahre sicher planen kann und auch weiß was sein Geld ungefähr in ein paar Jahren noch Wert ist. → Eine niedrige Volatilität ist gewünscht. Übrigens das genaue Gegenteil zu Cryptos, bei denen die hohe Volatilität zum Kern gehört. Eines eignet sich wunderbar für ein sicheres Leben und eines ist ein tolles Spekulationsobjekt.

Ob auf dem Schein nun eine 50 oder eine 500 drauf ist, ist letztlich ja egal. Sofern das Einkommen im Verhältnis zu den Ausgaben nicht sinkt. Und das ist bei hohen Inflationsraten meist der Fall, bei niedrigen jedoch eher genau umgekehrt. Eine niedrige, aber vorhandene Inflation ist aus der Sicht der allermeisten Experten die einzige Möglichkeit unsere Weltwirtschaft und den Wohlstand der Bewohner zu sichern. Ganz grob gesagt. Irgendwelche theoretischen, philosophischen Modelle mal ausgeklammert. Sobald wir eine stetige Deflation (also eine Aufwertung des Geldes) hätten, würde es finanziell Sinn machen das Geld nicht auszugeben, sondern zu behalten. Es wird ja dann von selbst mehr. Jedwede Investition würde somit abgewürgt werden, da es am sinnvollsten ist das Geld einfach unter der Matratze liegen zu lassen.

Klingt nach einer guten Idee. Ich würde auch gerne ein Haus bauen. Wer übernimmt denn dann das Risiko dafür, dass ich eventuell nicht mehr meine Rate bezahlen kann? Macht das dann der Staat (also Steuerzahler)? Und wenn plötzlich hunderttausende Menschen günstig Häuser bauen können, es aber nicht mehr Bauplatz gibt, dann steigen die Grundstückspreise. Was bringen mir dann noch günstigere günstige Zinsen, wenn ich deutlich mehr abbezahlen muss?

2 „Gefällt mir“

Da weiß man gar nicht, wo man anfangen soll…

Zunächst mal geht es dir glaube ich gar nicht um den Warenkorb, sondern um die bösen Zentralbanken, die den kleinen Mann in die Pfanne hauen. Korrekt?

Erstmal kauft sich der Multi das Haus doch zum großen Teil aus dem Geldbeutel und nimmt keinen Kredit bei der Sparkasse Grevenbroich auf. Wie willst du das denn quersubventionieren, um dem ehrlichen Häuslebauer einen guten Zins anzubieten? Oder sollen die Banken sehenden Auges ein Verlustgeschäft eingehen?

An anderer Stelle erinnere ich mich daran, dass du die hohe Inflation auf die langjährige Niedrigzinspolitik geschoben hast (und da ist ja sogar ein Zusammenhang). Aber was denn nun? Die bösen Banken sowohl für niedrige als auch hohe Zinsen schimpfen?

Ich glaube, du pickst dir an allen Ecken die Rosinen raus, um ein wenig gegen „das System“ zu wettern.

3 „Gefällt mir“

Oh Gott! Ich bin doch kein Sofacoach ![]()

Bier: okay, sehr gerne, aber im alltag inzwischen fast kaum noch konsumiert

Gras: konsumiere ich nicht

TK-Pizza: Immer wieder gerne!

Videospiele: was bei Plus rein kommt, wird gespielt, sonst siehts mau aus

FUT: GEH WEG MIT DEM SCHEISS!

Herrensocken: jph, wenn ich mir nicht im Schrank meines Sohnes ein Paar von ihm stiebitze, wenn er nicht da ist.

Cola: WIDERLICH!!! Außer 2,3x im Jahr, wenn sie eiskalt ist und ich vielleicht nen kater habe.

Ich auch nicht wenn man die einzelnen Lineitems durchgeht.

Aber das ist ja sogar das schöne. Sogar im kleinen Sofacoachkosmos kann der einzelne behaupten, dass der „Durchschnittswarenkorb“ (den ich frecherweise so festgelegt habe) so überhaupt nicht zum einzelnen Individuum passen mag. Und genau darum ging es ja ursprünglich.

Denn die einzig wahre Antwort auf die ewige Colafrage lautet ja in der Tat: gar keine!

Was würde denn aus deiner Sicht passieren, wenn die EZB da nichts reguliert und den Laden mit den Zinsen einfach dicht macht. Was wären denn aus deiner Sicht die Folgen? Wie würde sich das für jedermann dann eventuell zum positiven auswirken? Warum wäre eine Nicht-Regulierung fairer? Oder eine dezentrale Regulierung? Von wem und welche Vorteile hätte das?

Also das soll kein Angriff auf dich sein. Es würde mich tatsächlich interessieren welche Auswirkungen du dir dann vorstellst. Unabhängig davon wie realistisch das wäre.

YES, entscheide selbst was das Spekulationsobjekt ist.

Das war ja nur ein Beispiel, um festzumachen, dass ein einheitlicher Zins für Jedermann hier und da Schaden kann, da jeder einen anderen Zeithorizont, andere Umstände, manchmal mehr, manchmal weniger Geld hat und man deshalb nicht von einer Geldinstanz abhängig sein dürfte, die vielleicht dadurch entscheidet, in welche Richtung dein Leben geht.

Auf´s übermäßige Gelddrucken, aber das wurde ja groß und breit diskutiert.

Die Inflation kommt erwiesenermaßen hauptsächlich wegen Price Gouging der Konzerne, vulgo „Wucher“ zustande. Guckt Euch nur die Vermögensströme der letzten 5 Jahre an.

3 „Gefällt mir“

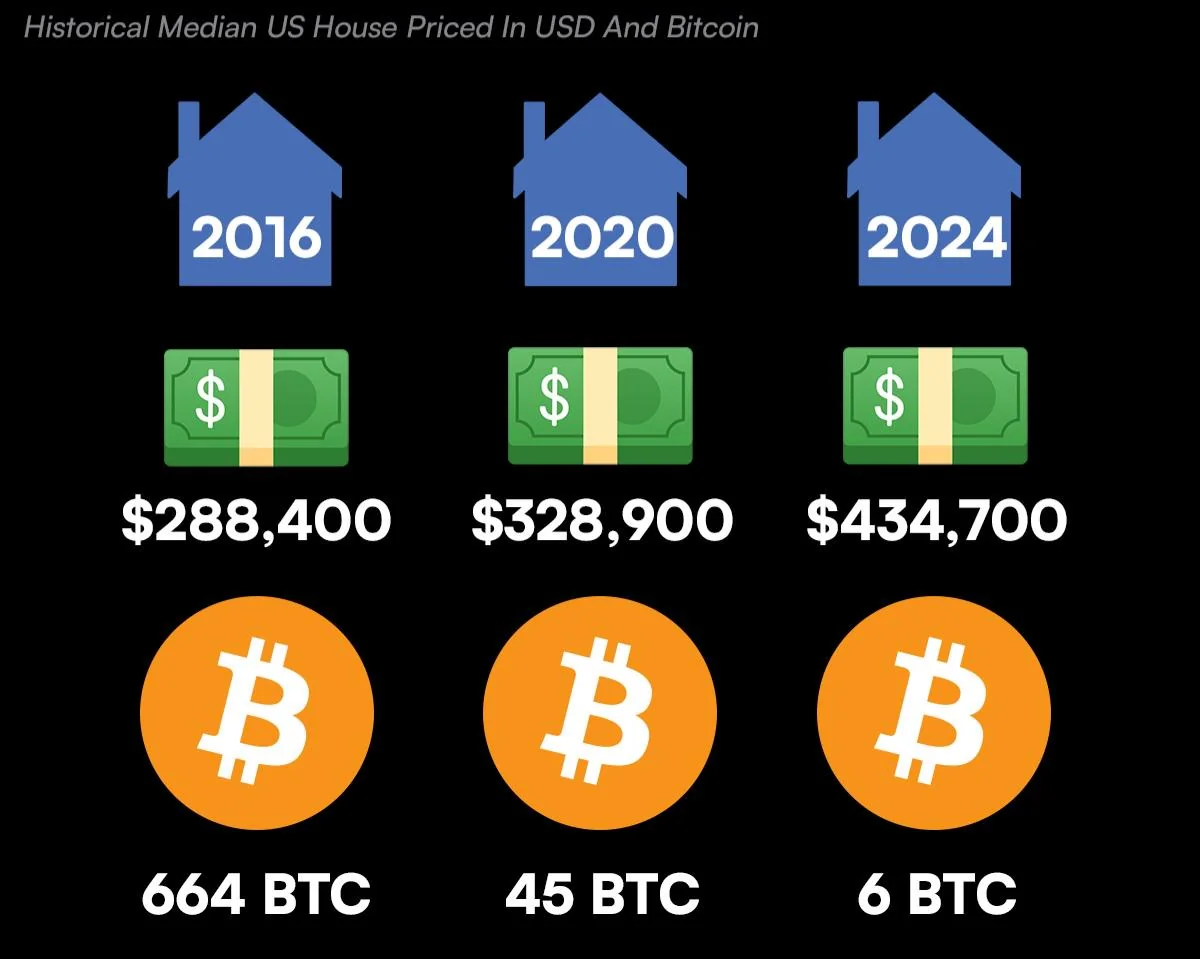

Möchtest du damit darauf hinaus, dass die Bewertung einer „Währung“, deren Bewertung sich teilweise innerhalb eines Jahres mehr als verhundertfacht und mehrfach innerhalb eines Jahres verzehnfacht hat, aber auch immer wieder tiefe Rücksetzer hat, für dich weniger spekulativ ist als die relativ kontinuierliche Steigerung in USD?

Was sind denn so die maximalen Drawdown-Werte der gängigen Weltwährungen (USD/EUR/CHF/CNY/JPY) im Vergleich zu BTC?

Nur weil Zentralbanken einen Leitzins festlegen, heißt das doch nicht, dass dieser für alle Leute in allen Lebenslagen und für alle Verwendungszwecke unveränderlich gesetzt ist.

3 „Gefällt mir“

Warum kann man den Zins nicht immer bei 1% lassen? Man kann mit dem Zins nie genau vorhersagen dass das Inflationsziel von 2% erreicht wird.

Angebot und Nachfrage ist ein Mechanismus.

Hast du schon mal einen Kredit gehabt? Es gibt keinen einheitlichen Zins für jedermann. Der wird vom jeweiligen Kreditinstitut ganz persönlich für dich berechnet. Ganz genau nach deinem Zeithorizont, Umständen und vorhandenen Geld. Und wer nicht viel hat, der hat ein höheres Ausfallrisiko und bekommt schlechtere Bedingungen. Ist zwar blöd, aber auch verständlich und keine Erfindung der Neuzeit. Jetzt könnte man natürlich das System auf den Kopf stellen und Kredite nach „Bedürftigkeit“ und nicht nach „Kreditwürdigkeit“ vergeben. Da würde dann halt dazu führen, dass dies System innerhalb kürzester Zeit kollabiert. Siehe zum Beispiel die Finanzkriese 2008, als unter anderem viele zu locker vergebene Hauskredite in den USA nicht mehr bedient werden konnten.

Okay indirekt hat der Leitzins schon Auswirkungen. Es ist ja der Zinssatz, zu dem sich die Banken das Geld leihen können, welches sie dann an andere Banken verleihen, die es dann an dich verleihen. Ein niedriger Zinssatz ist da tendenziell für dich schon mal gut. Denn würde Europa nicht sehr günstige Kredite ausgeben und stattdessen würde alles regionaler und individueller gelöst werden, dann würden diese Zinsen höchstwahrscheinlich deutlich steigen. Ob da dir als privatem Hausbauer dann geholfen wäre wage ich zu bezweifeln.

1 „Gefällt mir“

Offensichtlich Bitcoin.

10 „Gefällt mir“

Weil er dann seine Funktion als Steuerungsinstrument für die Inflation verloren hätte.

3 „Gefällt mir“

Genau in diese Richtung bewegen wir uns aber so langsam wieder…

Und klar hatte ich schon einen Kredit, nicht für ein Haus, aber da kannst ja auch nicht sagen, der Leitzins ist 5%, du bekommst jetzt 1% so einfach. Bei einem Autokauf lehnt sich der Kredit ja auch meistens an den Leitzins an, wenn ich gerade jetzt ein neues Auto brauche und nicht bar zahlen kann, hab ich halt Pech gehabt.

Weil die Welt auch nicht stehen bleibt. Voraussetzungen und Gegebenheiten ändern sich. Du gehst ja auch nicht zu jeder Jahreszeit in Wintersachen vor die Tür, sondern versuchst deinen Kleidungsstil den Bedingungen anzupassen. Manchmal klappt das gut und manchmal hätte man vielleicht doch die Regenjacke wählen sollen.

Genau, Angebot und Nachfrage. Wenn das Wetter (die Nachfrage) gerade einen Schal empfiehlt, dann sollte die Kleiderauswahl (das Angebot) entsprechend angepasst werden.

Richtig. Aber das ist ja kein Pech, sondern ein Argument für Regulierung und Leitzins. Denn wenn das Autohaus das Geld nicht (stark vereinfacht gesagt) von der EU bekommt, sondern dafür zu Oma Erna muss, dann wird dein Autokredit nicht bei 5% liegen, sondern bei 20%. Und nächsten Monat könnte er bei Oma Erna bei 15% liegen oder bei 30%. Bei der EU wäre er immer noch zumindest fast identisch.

Das gibt´s aber schon lange nicht mehr, denn durch Subventionen und jeglicher Kredite für große „systemrelevante“ Unternehmen ist dieser Mechanismus völlig ausgehebelt.

Oder glaubst du dass eines der höchst Verschuldeten Unternehmen weltweit VW, noch exisitieren würde, wenn sie keine günstigen Kredite bekommen hätten, oder wahrscheinlich noch bekommen werden?

Also ich bin kein Experte was die aktuelle VW Krise angeht. Bei denen liegt wahrscheinlich das ein oder andere im Argen. Grundsätzlich basiert bei Autobauern aber auch ein nicht unerheblicher Teil der Schulden auf noch nicht zurückgezahlten Krediten der Autokäufer. Eine hohe Verschuldung ist also nicht gleich eine Überschuldung.

Und natürlich profitieren Firmen auch von günstigen Krediten. Das ist ja Sinn der Sache. Die Konjunktur soll angekurbelt werden. Ich verstehe da deine Argumentation noch nicht ganz, inwiefern das gegen dein Leitzins als solches spricht. Warum ist da der Regulierungsmechanismus ausgehebelt?