Es gibt wohl kein zurück mehr… Auch wenn man uns das weismachen will.

Da hier öfter Meldungen bezüglich dem digitalen Euro gepostet werden, hier mal eine unaufgeregte Einordnung für Laien wie mich, was es damit überhaupt auf sich hat und was das soll:

2 Danksagungen

2026 ist sehr sportlich wenn man quasi gerade erst noch die groben Anforderungen definiert ![]()

Bin gespannt welche Lösungen oder Stunts da gemacht werden müssen, damit da alles funktioniert. Spannendes Projekt, hoffentlich dann auch offen und nicht einfach wieder ein Cash-Grab für McKinsey und Co

Baufinanzierung:

Wir sind gerade dabei in unsere neue Finanzierung überzugehen. Raus bei der Allianz, ab zur DKB.

Die Verträge sind vorbereitet bzw. gekündigt und jetzt kam nochmal ein Schreiben der DKB, dass die Ablöse-/Auszahlungsaufträge noch fehlen.

Ich bin mir sicher, dass wir da was eingereicht haben, allerdings finde ich sowohl digital als auch in Papierform nichts mehr ![]()

Ich würde nun das Formular einfach nochmal neu ausfüllen, aber es geht dabei nicht nur um die Ablösung, sondern auch die Tatsache, dass wir noch etwas Geld in dem Zuge neu aufnehmen.

Finanzen und Geldgeschichten verunsichern mich immer direkt etwas mehr, wenn es die eigenen Zahlen betrifft, daher mal ganz plump gefragt:

Bei diesem Dokument handelt es sich doch rein um die Ablösung des alten Vertrages bei dem der Restwert des alten Darlehens eingetragen wird, oder?!

Das Thema Vorabpauschale wird ja zum neuen Jahr für den einen oder anderen Interessant und ich dachte, vielleicht haben einige ja Fragen zu der Geschichte. Das ist jetzt natürlich keine Steuerberatung.

Die Vorabpauschale wurde 2018 beschlossen und soll thesaurierende und ausschüttende Fonds gleichstellen. Schüttet ein Fonds Dividende aus, fallen auf Gewinne über dem Freibetrag von inzwischen 1.000 Euro die bekannten Kapitalertragssteuer, Solidaritätszuschlag und gegebenenfalls Kirchensteuer an. Die Thesaurierer legen die Dividende direkt in mehr Anteile der enthaltenen Unternehmen an, wie es ein Privatanleger nie könnte, nämlich bevor der Fiskus zuschlägt.

Daher bedient sich der Staat hier bei den Buchgewinnen, die noch gar nicht realisiert sind. Eine Sauerei! Man hätte ja auch einfach Dividendenerträge steuerfrei machen können, wie es andere Länder regeln.

Jedenfalls ist die erste Voraussetzung, dass der Fonds am Jahresende besser stehen muss, als zu Beginn. Alle Dirk Müller und Global Clean Energy Investoren können also durchatmen! Eigentlich sind auch ausschüttende Fonds betroffen, da aber die Ausschüttungen vom Basisertrag abgezogen werden, fällt hier, bei diesem Zinsniveau, in aller Regel nichts an.

Warum hat man aber seit 2018 nichts von der Nummer gehört? Die Höhe der Steuer ist gekoppelt an das allgemeine Zinsniveau. Diese waren aber in den Jahren seit Beschluss so niedrig oder nicht vorhanden, dass die Steuer nicht erhoben wurde. Für 2023 liegt der von der Bundesbank festgestellte Wert bei 2,55%.

Diese 2,55% werden nun mit 0,7 multipliziert. So will es das Gesetz.

Maßgeblich ist, mit welchem Wert die Anteile am Jahresanfang im Depot stehen. Während des Jahres zusätzlich erworbene Anteile werden nicht berücksichtigt.

Hat man also zum 01.01.23. Fondsanteile im Wert von 1.000 Euro im Portfolio ist die Rechnung:

1.000 * 0,0255 * 0,7 = 17,85 Euro – Der sogenannte Basisertrag.

Um es noch etwas komplizierter zu machen, gilt für manche Fonds ja noch die Teilfreistellung, also den Basisertrag * 0,7, um die finale Bemessungsgrundlage von 12,50 Euro zu erhalten. Von dieser Bemessungsgrundlage gehen nun Kapitalertragssteuer, Solidaritätszuschlag und gegebenenfalls Kirchensteuer ab. Heißt also roundabout 3,50 Euro. Die werden dann zum Jahresbeginn 24 automatisch abgebucht.

Habt ihr einen Freistellungsauftrag in entsprechender Höhe, wird die Steuer hier angerechnet; es findet dann keine Abbuchung statt.

Um das Chaos komplett zu machen, wird euch die jetzt gezahlte Steuer beim Verkauf der Anteile auf die dann anfallende Steuerlast angerechnet.

Tl;dr: Habt eure Freistellungsaufträge richtig eingestellt, dann passt das alles. Wenn nicht, haltet etwa 4 Euro je 1.000 Euro in Fonds als Cash auf dem Extrakonto bereit, damit ihr da keine Probleme bekommt.

10 Danksagungen

Danke dir! Sorry für die Laienfrage: wenn man mehrere ETFs im Depot hat, z.B. den von dir genannten Global Clean Energy, werden dessen „Buchverluste“ mit den „Buchgewinnen“ der anderen verrechnet?

1 Danksagung

Gar keine Laienfrage!

Nein, Buchverluste sind der Vorabpauschale grundsätzlich egal. Ist ein Fonds nicht höher als zu Jahresbeginn, ist er einfach aus der Berechnung raus. Die Pauschale bezieht sich auch immer auf die konkreten Anteile, die zu Jahresbeginn im Portfolio waren.

Wenn du die Verluste realisierst, also mit Verlust verkaufst, wird mit der Vorabpauschale verrechnet, wie mit jeder anderen Steuer auf Gewinne auch.

Ist die Vorabpauschale größer als die Buchgewinne, wird sie auch nur bis zu deren Höhe abgebucht. Kommt man also auf die oben genannten 3,50 Euro Vorabpauschale, der Fonds ist aber nur 1,22 Euro höher als am 01.01.23, dann ist die Vorabpauschale auch nicht höher als 1,22 Euro.

1 Danksagung

Danke und sorry, noch eine Folgefrage. Ich bleibe in deinem Beispiel:

- 1.1.23: 1000,-

- 1.1.24: 1100,- Verstanden, Vorabpauschale wird fällig

- 1.1.25: 900,- Verstanden, nichts passiert, auch keine Verrechnung mit ggf. Vorabpauschalen gestiegener th. ETFs

- 1.1.26: 1000,- Was passiert nun? Gegenüber dem Vorjahr hätte ich wieder Buchgewinne. Gegenüber dem Anfang am 1.1.23 wäre eigentlich nichts passiert, aber ich hätte vermutlich 2x an den Staat gezahlt, richtig? Ob das alles korrekt abgewickelt wird, wenn ich 2057 in Rente gehe und alles verticke?

Ich kann nachvollziehen, warum anderswo Dividenden einfach steuerfrei sind man sich dieses Chaos erspart. Einerseits will man den Bürger dazu bringen, an den Börse zu investieren um z.B. privat die Rente aufzubessern, aber irgendwie auch nicht. Oder es so verwirrend wie möglich machen, um unter maximalem Verwaltungsaufwand ein paar Euro vorab abzugreifen.

1 Danksagung

Das ist in meinen Augen eine falsche Wahrnehmung.

Geld unterm Kopfkissen, auf dem Konto oder an der Börse sind keine Instrumente zur Altersvorsorge, zumindest aus Sicht des Staats. Denn das Geld kannst du bis zum letzten Tag vor der Rente auch jederzeit beliebig verprassen. Der Staat will aber, dass du möglichst viel Geld „sicher“ für deine Rentenzeit abzwackst weil er dich im Alter so wenig wie möglich finanzieren will.

Deshalb gibt es ja idR diese Konstrukte wie die betriebliche Altersvorsorge bei der du vor der Rente gar nicht an das Geld ran kommst. Bei anderen Produkten wie Riester kommst du, wenn überhaupt, nur unter hohen Verlusten ran. Im Gegenzug wird bei diesen Produkten dann mit Steuervergünstigungen geworben.

Dabei bewerte ich nicht, wie sinnvoll die Regelungen, Steuern und Podukte im Einzelnen sind.

2 Danksagungen

Um den ersten etwas polemischen Satz einmal etwas zu hinterfragen: wird durch die Verrechnung bei Verkauf das nicht wieder glattgezogen? Heißt, durch die Vorabpauschale zu viel bezahlte Steuern muss ich dann bei Verkauf dann nicht mehr zahlen? Oder bringt mir das nur dann etwas, wenn ich letztlich auch mit Gewinn verkaufe und Steuern anfallen?

Es ist immer eine Betrachtung für ein Jahr. Immer nur 01.01. bis 31.12. isoliert. Die Vorabpauschale wäre bei deinem Beispiel am Jahresanfang 2024 und 2026 angefallen. Vorausgesetzt das Zinsniveau fällt nicht wieder, wovon wir jetzt mal nicht ausgehen.

Müssen wir alle hoffen, dass die IT Abteilungen der Banken das sauber geregelt bekommen. Beneide die nicht.

Also direkt vorweg, der Satz sollte es auch sein! Meine Meinung über Besteuerung von Börsengewinnen wäre nochmal ein eigenes Thema.

Der Staat schneidet hier halt in den Zinseszinseffekt und schmälert so die Erträge in der Zukunft exponentiell, rechnet die bereits gezahlten Steuern jedoch nur nominell an.

2 Danksagungen

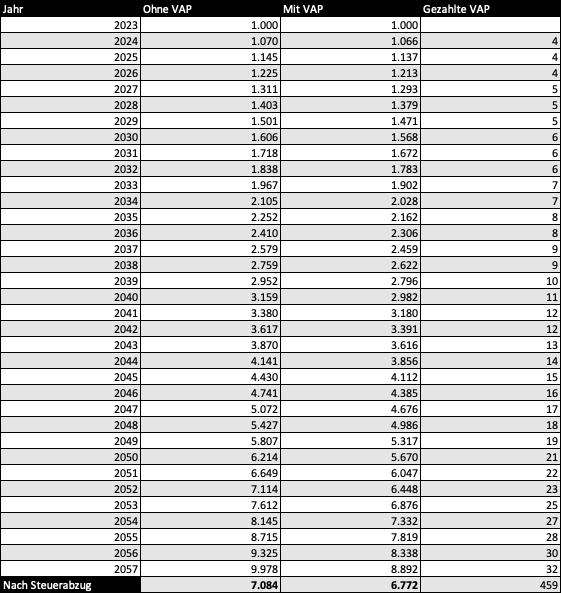

Vielleicht dazu noch kurz. Bin bei dem Beispiel von Mace geblieben, der 2057 in Rente gehen will. Das ist jetzt natürlich ein reines Modell, konstanter Ertrag von 7% und das Zinsniveau bleibt bei 2,55%.

Letzten Endes steht er 312 Euro pro 1.000 aus dem Jahr 2023 schlechter da. Die 4 Euro, die er am 01.01.24 gezahlt hat alleine wären am Ende über 32 Euro geworden.

1 Danksagung

Da die Zinsen auf Tagesgeld bei der DKB schon wieder merklich runtergehen (von 3,50% auf 1,75% zum 01.02.2024), habe ich mir heute auch einmal ein Konto bei Trade Republic eingerichtet (derzeit noch 4,00% auf Tagesgeld).

Frage 1: bei der DKB werden die Zinsen zum Ende eines Quartales gutgeschrieben, also das nächste Mal zum 31.03.2024. Das wird aber schon tagesgenau abgerechnet, oder? Heißt, wenn ich nun mein DKB Tagesgeldkonto plündere und das Geld in das der Trade Republic stecke, bekomme ich für 2 Monate bei der DKB noch volle Zinsen, nehme ich an, und das Geld muss nicht zum 31.3. noch bei der DKB liegen?

Frage 2: Derzeit ist mein Trade Republic Konto noch im Verifizierungsvorgang. In der App steht, dass das ca. 5 Minuten dauern sollte. Bei mir sind es nun gut 3 Stunden. Hatte da noch jemand solche Verzögerungen?

Hab gestern meiner Frau noch ein TR Konto eingerichtet. Da ging es innerhalb weniger Minuten. ![]()

Hätteste mal was gesagt, dann hätte ich Dich einladen/werben können. ![]()

1 Danksagung

Ach schau, ich wäre da interessiert. Ich bin aber auch Total-nOOb, was das angeht. Dieses TR hat dann genauso ein Festgeldkonto im Angebot wie „normale“ Banken?

TR-Fragen habe ich auch eine, diese „Kostenlose“ ATM-Nutzung, Zahlt einem TR dann die Gebühren, die der Automatenaufsteller nimmt auch oder erheben die nur keine eigenen Gebühren?

Jo, läuft letztlich über ein Konto bei der Deutschen Bank. Also zumindest von der IBAN her.

Geld liegt nachher auf einem Treuhandsammelkonto: Warum ist mein Geld auf einem Treuhandsammelkonto?

Jein. Du transferierst einfach Kohle auf dein TR Konto, mit dem du in Aktien etc. investieren kannst und alles Geld, was du auf dem Konto liegen lässt, wird direkt mit 4% verzinst, ohne dass du dafür was machen musst.

Bin auch gerade im Dezember mit etwas Geld dahin.

1 Danksagung

Eher letzteres:

Während Trade Republic für Transaktionen oder Bargeldabhebungen über 100 € keine Gebühren erhebt, können einige Geldautomaten bei der Abhebung eine Gebühr verlangen. Diese Gebühren werden vom Geldautomatenbetreiber festgelegt und er informiert dich über den Betrag, bevor du die Abhebung bestätigst.

1 Danksagung

Musst aber erstmal an eine Karte kommen. Da bin ich gerade auf der Warteliste an Position 16.000. ![]()

Oder gibt es da noch andere Karten?